——NovoThink 新經濟故事會第1集

民生證券研究院高級宏觀研究員、新經濟研究中心負責人 朱振鑫

(聯系人微信:zhenxincass)

十年前你跟別人說中國經濟會掉到7%,大部分人一定覺得你瘋了。同樣,現在你跟別人說未來十年中國經濟會掉到6%或5%,很多人也不愿意相信,甚至還有很多經濟學家認為中國可以重回8%。不過,歷史的車輪從來不會以人的意志為轉移,就像一個人終究會老去一樣,一個經濟體也終將告別他的青春。這無關好壞,只關乎歲月。

歷史上有沒有青春不老的奇跡?沒有。根據世界增長與發展委員會和社科院張曉晶老師的統計,二戰后經濟增速連續25年保持在7%以上的只有13個經濟體,剔除掉博茲瓦納、馬耳他、阿曼、香港、新加坡等微型經濟體,實際上只有中國、巴西、印度尼西亞、日本、韓國、馬來西亞、中國臺灣和泰國8個經濟體創造了所謂的高增長奇跡。但遺憾的是,除了中國,這些經濟體在高增長的第四個十年中無一例外的跌落神壇,區別只是下跌的幅度,有的比較劇烈,比如日本一下子減速到5%,有的則相對溫和,比如韓國仍保持了6%左右的增速。

中國經濟會不會青春不老甚至返老還童?當然也不會。今天我們不講什么理論,只講故事。

■ 第一個故事叫作老齡化。

假設有臘肉國和鮮肉國兩個經濟體,臘肉國有100個老人,鮮肉國有100個年輕人,鮮肉國每年生產200斤的糧食,自己吃100斤,剩下100斤(儲蓄率就是50%,斤可以看做GDP的不變價單位),臘肉國的老人自己沒有生產能力,但每年還是有100斤糧食的需求,只能拿過去自己儲蓄的糧食券每年從鮮肉國購買100斤糧食。那么問題來了,臘肉國和鮮肉國各創造了多少GDP?是每個國家100斤嗎?當然不是。鮮肉國的GDP是200,而臘肉國的GDP是負100。

有人說臘肉國的老人不也有100斤的消費嗎?消費不也算GDP嗎?這屬于對GDP概念的誤讀。GDP的全稱是國內生產總值,關鍵詞有兩個:一是國內(Domestic),二是生產(Product)。只有在本國生產的產品算本國GDP,不管它是在國內還是國外被消費掉,而在外國生產的產品只能算外國的GDP,即便它是在本國被消費的也不能算本國GDP。因此,在鮮肉國生產、被臘肉國消費的100斤糧食只能算是鮮肉國的GDP,而不能算是臘肉國的GDP,而且因為臘肉國消費了100的凈進口,他們的GDP是負值。

中國過去是典型的“鮮肉國”。我們最不缺的就是“鮮肉”,也就是15-64歲的勞動適齡人口。2003到2013年間,中國的“鮮肉”人口以每年近1000萬人的速度持續增加,十年累計增加了9000萬以上,超過了日本鼎盛時期的勞動力人口。2013年,中國勞動力人口達到創紀錄的10.06億,相當于總人口的74%,而日本的這一比例僅為60%。這樣的人口結構,經濟增速自然甩出日本這樣的臘肉國N條街。

但2013年之后,中國正在慢慢從“鮮肉國”變成“臘肉國”,隨之而來的經濟減速是自然現象,很難逆轉。2014年中國勞動力人口首次凈減少104萬人,尤其是15-24歲的“小鮮肉”減少最快,近三年幾乎每年減少1000萬。往后看,未來5年勞動力凈減少的壓力只會越來越大,尤其是從2017年開始。10-59歲人口就是五年之后的勞動力適齡人口,這個年齡段的人口數也已經從2012年開始進入凈減少(近三年已經累計減少1345萬),這意味著未來5年勞動力的凈減少將顯著加大,尤其是從2017年開始(2012年+5年)。勞動力適齡人口減少的主因是計劃生育的影響開始顯現,導致新形成的年輕勞動力減少。中國在90年代之后新生人口大幅下降,20年之后,自然造成了20多歲的勞動力人口開始下降。雖然政府放開了二胎,但從單獨二胎過去一年的效果看,生育率的下滑也很難逆轉。

講到這,第一個故事的結論已經很清楚:隨著勞動力人口下降和老齡人口占比的上升,中國將逐步的從生產者轉向消費者,經濟增長速度會出現自然的下滑,經濟結構也會出現自然的調整:投資率下降,消費率上升,工業占比下降,服務業占比上升(比如幫臘肉國進口糧食的人)。

■ 第二個故事叫作去庫存。

還是剛才鮮肉國和臘肉國的故事,我們換個假設。鮮肉國100個年輕人還是生產了200斤糧食,他們自己吃了100斤,但不同的是,臘肉國的老人中有50位突然失蹤了,現在只剩下50位老人,這意味著他們現在只需要50斤糧食,于是鮮肉國賣給臘肉國50斤之后,還剩下了50斤。這一年兩國的GDP分別是多少?臘肉國少進口了50,GDP變成了負50。鮮肉國的GDP還是200,但結構發生了變化,過去是消費100+凈出口100,現在變成了消費100+凈出口50+庫存50。

時間來到第二年。假設臘肉國還是凈進口50斤,鮮肉國一算計,今年自己和臘肉國的需求加起來就150斤,再加上去年還留存了50斤,所以今年只需生產100斤就夠了。于是,鮮肉國讓自己的50個年輕人先休息一年,所需的糧食國家暫時借給他們,等明年參與生產之后再償還。剩余的50個年輕人參與生產,一共生產100斤糧食,全部用于本國居民的消費。庫存的50斤糧食則全部賣給臘肉國。

這個過程就叫去庫存,這對GDP有什么影響呢?臘肉國的GDP沒有變化,而鮮肉國的GDP下降到了100。也就是說,雖然兩國加起來還是消費了150斤,但其中有50斤是第一年留下的庫存,這部分在第一年已經計入GDP,不能再算第二年的GDP。

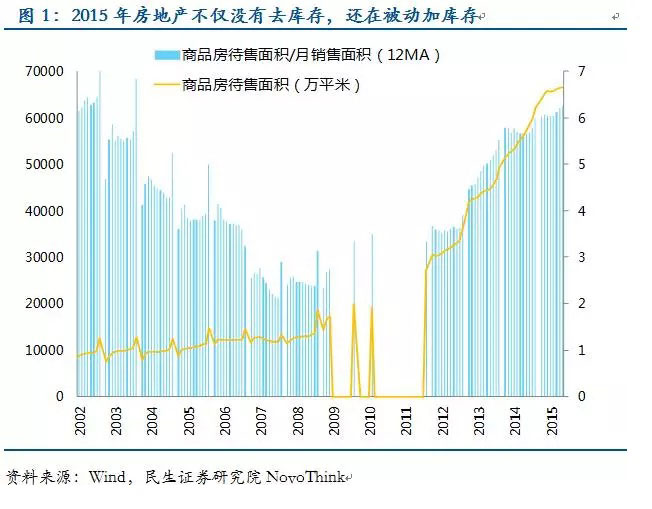

中國現在就是一個庫存壓頂的“鮮肉國”,只要這個包袱甩不掉,就不要談短期經濟的見底。擒賊先擒王,去庫存得從過去十年增長最快的行業看起,這個行業無疑就是房地產。2013年之后人口老齡化導致房地產需求大幅下降,而過去幾年的房地產投資還在不斷竣工,供過于求導致庫存堆積如山。目前待售面積達到創紀錄的6.6億平米,在建面積超過50億平米,按照人均30多平米的標準,這幾乎透支了兩億人的需求。結果顯而易見:即便今年房地產銷售還不錯,但也沒有哪個廠商敢再繼續生產房子,于是房地產投資大幅下滑,目前已經低于銷售增速。但由于前幾年開工的項目還在不斷竣工,今年房地產不僅沒有去庫存,反而在被動加庫存。2016年去庫存壓力比今年更大,房地產投資大概率出現歷史上第一次負增長。

房地產只是中國去庫存壓力的一個縮影,過去十年的支柱產業都背著庫存的包袱,其中相當一部分產業甚至還沒有開始去庫存,最典型的就是傳統的中上游產業。上游來看,去庫存還沒有實質進展。以煤炭為代表的原材料存銷比10月為0.50,是危機以來的高位,且8月以來上行明顯,目前每月仍舊有2000萬噸左右的過剩產量。中游來看,鋼鐵總存銷比年中以來明顯下行,主要受益于房地產銷售好轉帶動新開工止跌,但依然處于較高位,庫存細分來看,鋼貿商庫存雖然已經從過去5年的1475萬噸下降到1000萬噸左右,但鋼廠庫存還在持續增加,去庫存還沒有開始。

講到這,第二個故事的結論也有了:上中下游產業的去庫存都沒有實質進展,中國起碼在2016年還甩不掉庫存的包袱,即便總需求不會再惡化,我們也必須為了去庫存而減產,這個過程必然導致經濟繼續下行。那么問題來了:為什么鮮肉國去庫存一年就搞定了,我們到現在還在苦苦掙扎?這就是我們要講的第三個故事。

■ 第三個故事叫作去產能。

在第二個故事中,鮮肉國有50個年輕人沒有工作,但鮮肉國還是借給了他們50斤糧食,因為他們預期第三年臘肉國的50位老人會再回來,到時候這50個人就又可以開工了。但問題來了,如果到了第三年50位老人還是沒回來呢?

假設第三年臘肉國傳來消息,該國的50位老人已經確認去了另一個叫天堂的世界,再也不會回來了,這意味著以后臘肉國的需求永遠不會回到100斤。鮮肉國得知消息之后會如何反應呢?還會讓沒有工作任務的年輕人“停薪留職”嗎?當然不會。正常的反應應該是把空閑的年輕人永遠辭退,這個過程就是去產能。如果需求下降是短期的(比如第二個故事中50位失蹤老人又重新回來了),那么去庫存就不需要去產能,只需要暫時的停產。而如果需求下降是長期的(比如第三個故事中50位老人永遠消失了),那么去庫存就必須要伴隨著去產能,這個過程中鮮肉國的產量(GDP)自然是下降的。

簡單來說,庫存變化=新增產量(供給)—市場銷量(需求),當需求不變或下行時,如果不縮減產能,庫存就會加速增加。中國這幾年之所以庫存還沒有去化,核心原因就是需求萎縮的情況下產能還沒有縮減,甚至有一部分還在擴張。早些年可能是因為企業還抱有幻想,以為失蹤的需求會逐步回來,后來是因為2010年、2012年的兩輪政策刺激,需求端的確出現了短期抬頭跡象,產能也隨之再度擴張。但當需求重新被打回原形的時候,更多的產能和更少的需求一起把庫存推向了天際。

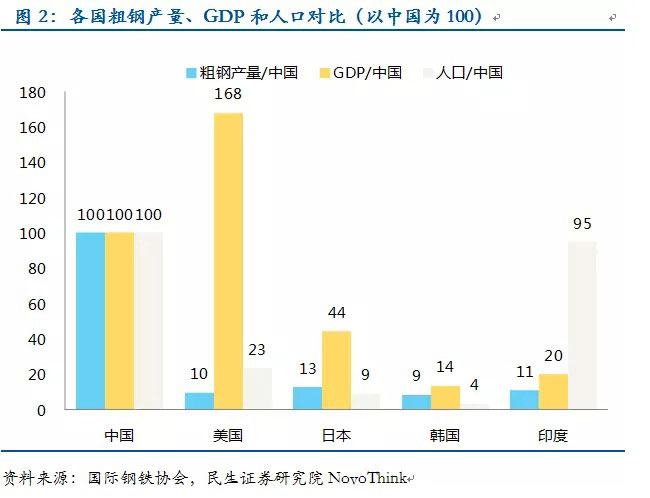

以典型的鋼鐵產業為例,2014年中國的粗鋼產量達到8億噸,幾乎占全球的一半。隨后的美國、日本、印度、韓國的粗鋼產量僅相當于中國的10%、13%、9%和11%,而這幾個國家的人口僅分別相當于中國的23%、9%、4%和95%,GDP卻相當于中國的168%、44%、14%和20%。換句話說,在同樣的人口和GDP水平下,中國的鋼鐵產量遠遠超過了國際平均水平,其中相當一部分就來自本該去掉的過剩產能。

為什么需求一直這么差,產能還一直去不掉呢?這就是現實和假設的不同,鮮肉國可以隨意的清理過剩產能,但現實中不可能如此隨意,尤其是在中國的特殊國情之下。遠的不說,就拿我的家鄉來說,你要說把萊鋼集團(當地最大企業)關了,先是4萬職工不同意,然后地方政府也不同意,畢竟每年都是市里的第一納稅大戶,最后很多局外人也不同意,畢竟好多親戚朋友身在其中。

第三個故事的結論似乎有點悲觀:中國的產能過剩還很嚴重,但在中國的特殊國情下,去產能面臨很多現實的阻礙。這導致去產能的周期可能會非常長,相應的去庫存和經濟下行周期也會拉長。那么問題來了,有什么方法能擺脫這種困境嗎?這就是接下來兩個故事要說明的問題。

■ 第四個故事叫作全球再平衡。

假設前兩年的情況不變,但第三年情況略有變化,盡管失蹤的50位老人還是確認去了天堂,但臘肉國又新遷來了50位老人。這樣一來,臘肉國的需求又恢復到100斤,鮮肉國的庫存也在前一年消化完畢,鮮肉國在第三年的GDP將重新恢復到200斤,其中100斤自己消費,100斤出口給臘肉國。為什么鮮肉國沒有去產能也能實現復蘇呢?很簡單,因為從天而降了50斤的新需求。

這個故事告訴我們:解決產能過剩不是只有關閉產能一條路,還可以找到新的外部需求來把過剩的產能消化掉。中國經濟在90年代末能夠快速的擺脫產能過剩,除了和當時朱镕基總理的去產能措施之外,還有一個很重要的原因就是出口出現爆發式增長。為什么會突然爆發?因為我們在2001年加入了WTO,一下子打進了很多新市場,這些市場就相當于臘肉國新來的50位老人。

但現實是,近年來的出口一年比一年差,2015年到目前為止還是負增長。往后看,中國經濟也不可能靠外需吃掉過剩產能。過去我們能找到很多新的“臘肉國”,但現在新增市場已經基本飽和,而存量市場還面臨全球再平衡的威脅。一方面是來自新興經濟體的威脅,中國的老齡化和勞動力市場僵化(勞動力無法退出)導致勞動力成本持續攀升,比較優勢已基本喪失,東南亞、非洲等地區的勞動力成本比我們低的多。另一方面是來自發達經濟體的威脅,日本美國等發達國家雖然人力成本是我們的幾倍,但如果考慮到融資成本、物流成本和稅收成本,再考慮到技術上的差距,我們的優勢也在逐步縮小。這給深陷衰退泥潭的發達經濟體提供了新的契機,于是連歐美國家都開始重點支持制造業出口。TPP也好,TTIP也好,都是全球再平衡的武器。中國雖然也有自己的武器,比如一帶一路和RCEP,但最多也只能打個平手,很難有大的收獲。

這樣第四個故事的結論也清楚了:在全球再平衡的擠壓之下,中國很難像90年代末那樣通過開拓新的“臘肉國”來消化過剩產能。那么問題來了,除了靠外需之外,去產能還有沒有別的出路?這就是我們要講的第五個故事。

■ 第五個故事叫作改革創新。

假設第三年臘肉國還是確認50位老人永遠不會再回來了,這樣兩國的總需求加起來還是只有150斤。如果沒有任何其他變化,鮮肉國就會把產量也相應的縮小到150斤,導致經濟出現衰退,同時25個最懶惰的年輕人處于無事可做的狀態。照理說,鮮肉國應該把這25個人永遠驅逐出國(因為已經確認需求不會再反彈),但現在鮮肉國的首領做出了一個大膽的決定:暫時不驅逐這25個年輕人,而且只要他們能想辦法把消失的50斤需求彌補回來,就依然讓他們參與生產,但如果做不到,就會像上一個故事那樣成為去產能的犧牲品。如此一來,本來好吃懶做的25個人突然活躍起來,開始想方設法的創造新需求,這就是倒逼改革。

皇天不負有心人,這25個人還真想出辦法來了。他們發現鮮肉國的天氣越來越冷,大家都有取暖的需求,于是他們提議生產50斤糧食改作燃料,供大家燒火取暖,這就是創新和轉型。創新轉型的好處顯而易見:鮮肉國的產量又可以重新恢復到200斤,其中50斤賣給臘肉國,100斤鮮肉國自己吃掉,另外50斤則改作燃料用于取暖。大家既都吃上了糧食,又過上了更暖和的日子,社會福利水平大幅提高。

中國目前也和鮮肉國一樣,除了通過改革和轉型創造新需求別無他路,但目前中國的制度和技術水平仍無法承擔這一重任。表面上看,中國似乎是一個創新大國。根據OECD的統計,中國R&D支出的絕對額已經超過日本,占GDP的比率也已上升到2.1%,和OECD國家2.4%的平均水平相差無幾,超過歐盟28國1.9%的平均水平。我們的專利數量和研發人員數量也都是全球第一。

但事實上,中國只是一個有“數量”的創新大國,而并不是一個有“質量”的創新強國。現在缺的不是“人”和“錢”,而是真正有價值的成果。國際上通常認為三方專利數能更準確的衡量一國的創新水平,而中國在這一指標上遠遠落后于主要發達國家。根據OECD的統計,中國的三方專利數量僅占全球的3.3%,日本美國德國韓國法國分別是我們的9倍、8.2倍、3.1倍、1.8倍和1.4倍,而他們所花的R&D支出僅相當于中國的48%、136%、30%、20%、16%。和我們專利數量差不多的是英國,而英國只有6000萬人口,R&D支出也僅相當于我們的12%。

為什么我們花了更多的人和錢并沒有換來相應的成果?這就涉及到制度。就像前面故事所講的,那25個年輕人之所以發奮圖強,是因為有充分的激勵機制:如果創新成功,就能獲得生存所需的糧食,而如果創新失敗,就只能拍屁股走人。所以,要想創新轉型,必須先改革。對中國來說,目前最大的問題是大量的科研人才被束縛在公務員或事業單位的體制內,當干多干少都一樣,甚至干了有風險,不干沒風險的時候,誰還有心思去創新呢?要創新,必須以市場和企業的力量為主,這一點從來沒有例外。

■ 結局大猜想

當我們把所有的故事串聯起來,會發現以下幾個結論:

(1)長期來看,經濟增速的底部一定不是7%,因為老齡化的故事才剛剛開始,尤其是2017年之后,勞動力人口下降的壓力將明顯加大。從國際經驗看,未來十年的增長中樞將下移到6%甚至5%。

(2)短期來看,經濟下行在2016年還將繼續,因為去庫存的故事還沒有講完,去產能的故事才剛剛開始。房地產作為過去幾年最火爆的產業,也是庫存和產能壓力最大的產業,可以作為觀測經濟見底的風向標:如果地產投資沒有見底,就不要輕言經濟企穩。

(3)去產能之所以比90年代要慢,是因為全球化的故事變成了全球再平衡,來自新興經濟體和發達經濟體的威脅讓中國的出口腹背受敵,很難靠外需消化過剩產能,一帶一路戰略下的產能輸出只能對沖,很難逆轉。

(4)外需指望不上,產能又在社會阻力之下無法出清,未來中國的去產能就只剩下一條路:改革和創新。改革是創新的基礎,如果不能通過改革激活人的潛力,創新無從談起。

(5)未來十年的中國經濟將是人口老齡化和改革創新的賽跑,如果前者更快,中國的增長中樞可能會像日本那樣跌到5%,而如果后者更快,中國的增長中樞或許能像韓國那樣維持在6%以上。

故事的線索已經講完了,最終結局會如何?是青春不老,還是青春散場?誰都無從知曉。作為一個宏觀研究員,我們能做的就是一直跟蹤和觀察,一起與大家學習和分享新經濟之下的新故事。敬請期待新經濟故事會第2集,請搜“novothink”或長按下面的二維碼,關注我們的新平臺“新經濟研究所”獲取。

內容轉載自公眾號